现金贷业务的UE模型

本文以现金贷业务为例总结下 UE模型 在业务分析中的应用。

1. UE模型的概念

UE是Unit Economics的简拼,翻译过来就是单位经济效益,基于业务的最小运作单元来分析收入与成本的关系,将业务从大而繁简化为小而简,从个体来观察总体。比如说,当获取一个新客户是亏损的,那越扩大规模就会越亏损,此时要做的是缩量和优化,当获取一个新客户是能盈利的,此时可以考虑扩量。

UE模型关注的是变动成本和收入的关系,一般不考虑固定成本,固定成本是已经付出的成本,当收入大于变动成本时,是能赚取毛利的,那可以通过扩大规模来赚取更多的毛利从而覆盖掉固定成本,最终赚取净利。

或许你已经发现了,UE与ROI很类似,确实是这样的,UE和ROI都是要衡量成本和收入的关系,不同的是UE通常是用于评估业务是否可持续,ROI通常用于衡量业务动作的有效性。

UE模型所谓的Unit最小运作单元,一般是指一个客户,也可以根据具体业务来定,比如在线教育业务的最小运作单元可以是一个课程。

关于UE模型更详细的阐述可以参考下面两篇知乎文章:

2. 现金贷业务的UE模型

我们已经知道了UE模型的核心是变动成本和收入,搭建UE模型的过程就是计算变动成本和收入的过程。现金贷业务的变动成本和收入可这样拆解和计算:

变动成本:获客成本、征信成本、支付成本、营销成本、催收成本、坏账成本。

收入:LTV生命周期价值 = LT生命周期的放款次数 × ARPU平均单次放款的收入。

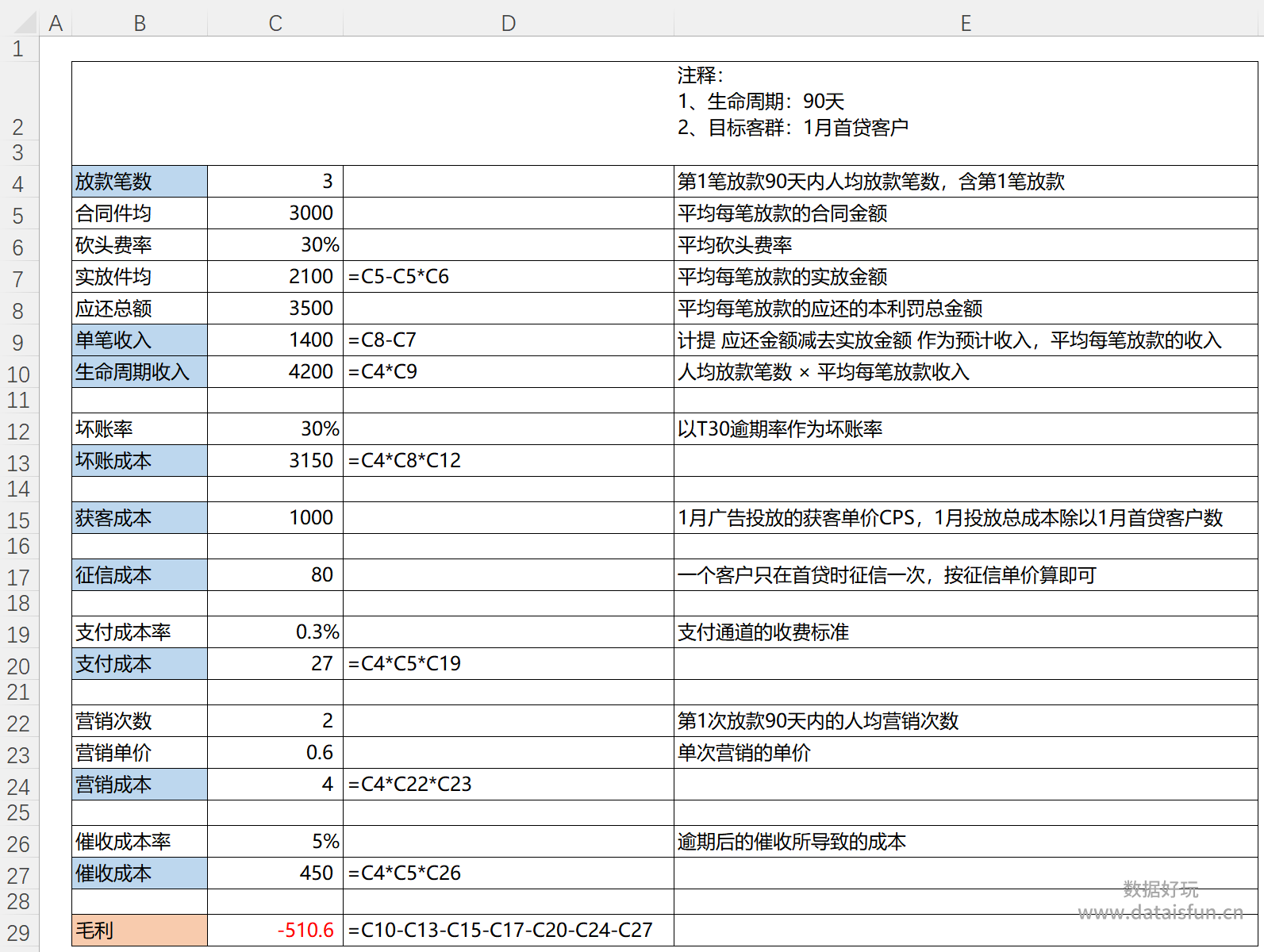

基于业务实际数据,我们将用户生命周期定为90天,以90天为统计周期,以1月首贷客户为目标客群,提取并处理数据。最终我们在Excel中建立如下表格所示的UE模型,注意表格中的数据纯属杜撰的。我们发现用户的平均生命周期为放款3次,用户在我们这借款3次后就流失了。当前来看,业务是不盈利的,我们需要考虑如何调整和优化以实现盈利。

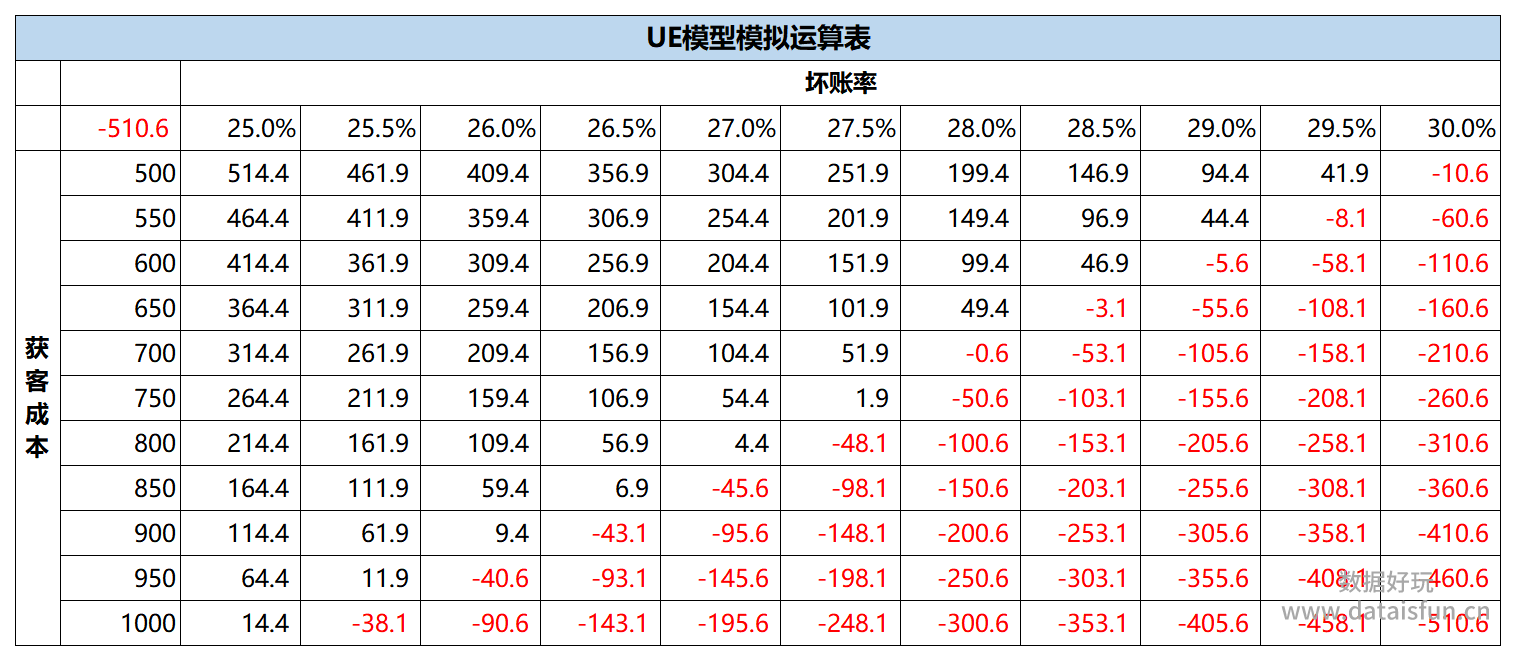

基于此UE模型,我们可以继续进行单变量求解或者双变量模拟运算。比如我们可以对生命周期放款笔数进行单变量求解,假设其他因素不变的情况下计算得到生命周期放款6次时,毛利能转正,就是说首贷后需要至少复贷5次才行,那用户运营上需要促复贷促留存,先实现复贷5次的目标。比如我们可以对获客成本和坏账率进行双变量模拟运算,从而找到合适的盈利平衡点,如下表格所示,假设其他因素不变的情况下,获客成本从1000优化到800且坏账率从30%优化到27%,毛利能转正,只优化获客成本或者只优化坏账率,相关岗位压力可能会比较大,但平衡每个岗位,各自优化一点,那整体业务就会好很多。

注意单变量求解和模拟运算的功能只在Office365、Office2019及以上版本中才有,如下图所示:

以上就是UE模型的应用举例,我们可以借助UE模型判断业务是否可持续并模拟测算我们的最小目标值在哪里。UE模型搭建的难点主要是变动成本的拆解和计算,这可能需要财务同事的协助。

原创文章,转载请务必注明出处并留下原文链接。